.jpeg)

Execução de Dívida Bancária (R$ 70k+): Redução de Juros e Bloqueios

Redução de Dívidas Bancárias com Mais de 70% de Desconto. Proteção patrimonial e inteligência jurídica para soluções robustas contra execuções, juros abusivos e bloqueios judiciais.

Fale ConoscoExecução de Dívida Bancária (R$ 70k+): Redução de Juros e Bloqueios

Redução de Dívidas Bancárias com Mais de 70% de Desconto. Proteção patrimonial e inteligência jurídica para soluções robustas contra execuções, juros abusivos e bloqueios judiciais.

Entre em Contato

Dr. Fernando Romano

Especialista em negociações com bancos, obtendo os melhores descontos para meus clientes

1200+

Clientes Atendidos

Em todos os estados do Brasil

32

Anos de Idade

Cristão, marido e pai dedicado

100%

Foco no Cliente

Sempre contra os bancos, a favor de você

Defesa Jurídica para Dívidas Bancárias acima de R$ 70 mil

Estratégias de Alta Complexidade contra Execuções e Juros Abusivos

Escritório Especializado em:

Gestão de Passivos Bancários Superiores a R$ 70.000

Blindagem patrimonial e redução estratégica de dívidas

Advogado especialista em combater execuções bancárias, juros abusivos e bloqueios judiciais Sisbajud. Atuação estratégica em negociações de alto valor com Itaú, Bradesco, Santander e Banco do Brasil.

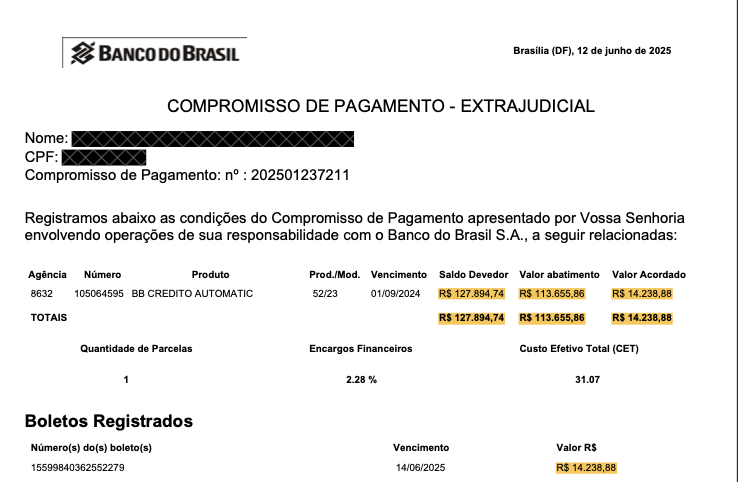

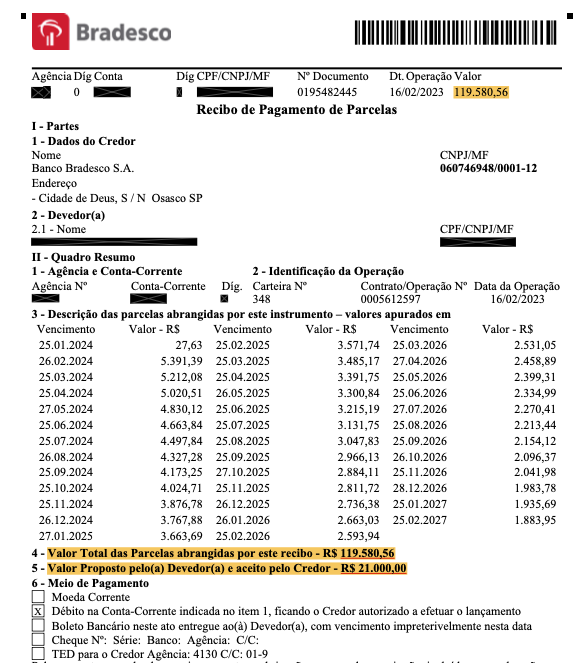

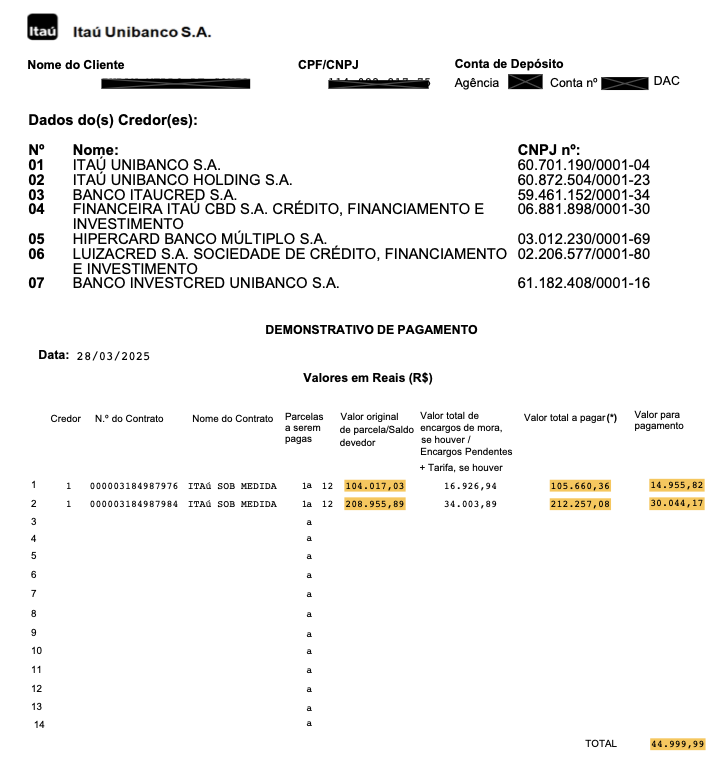

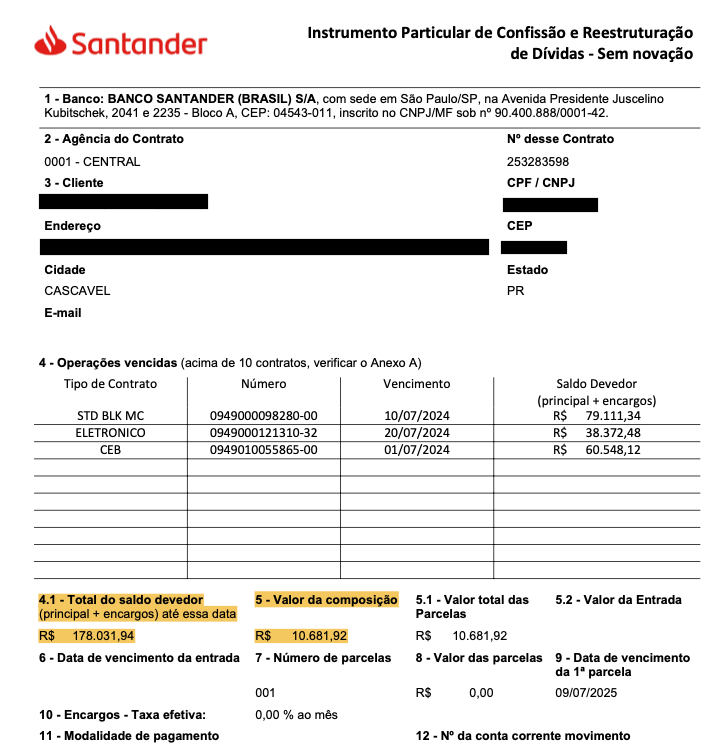

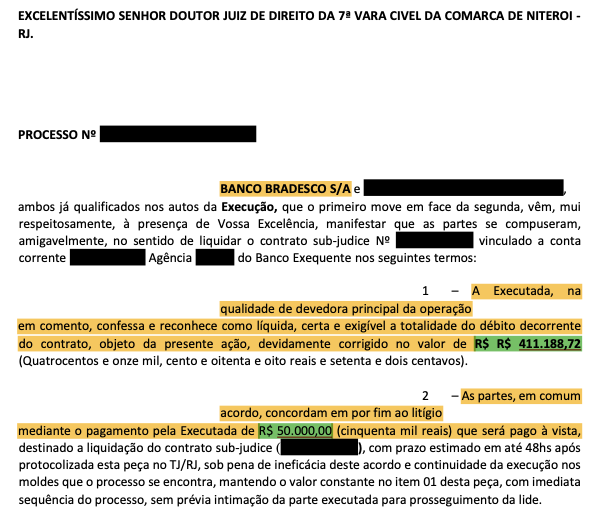

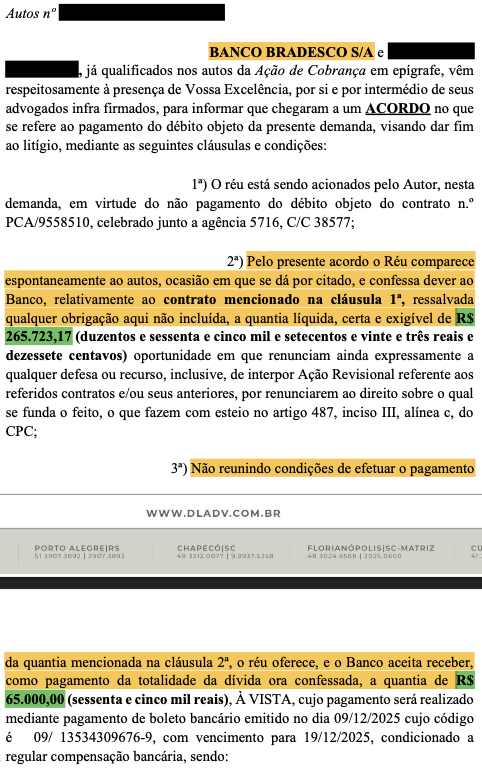

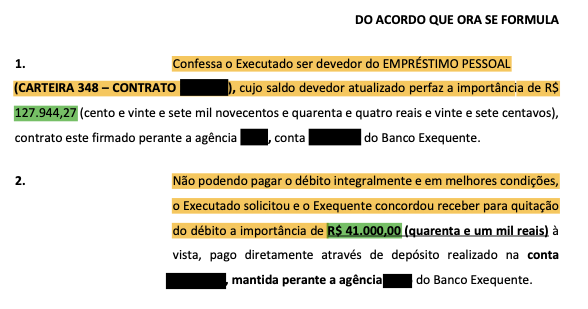

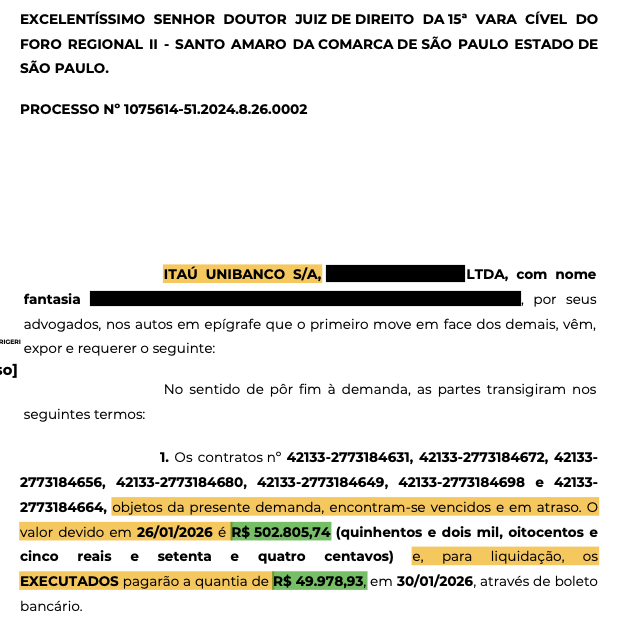

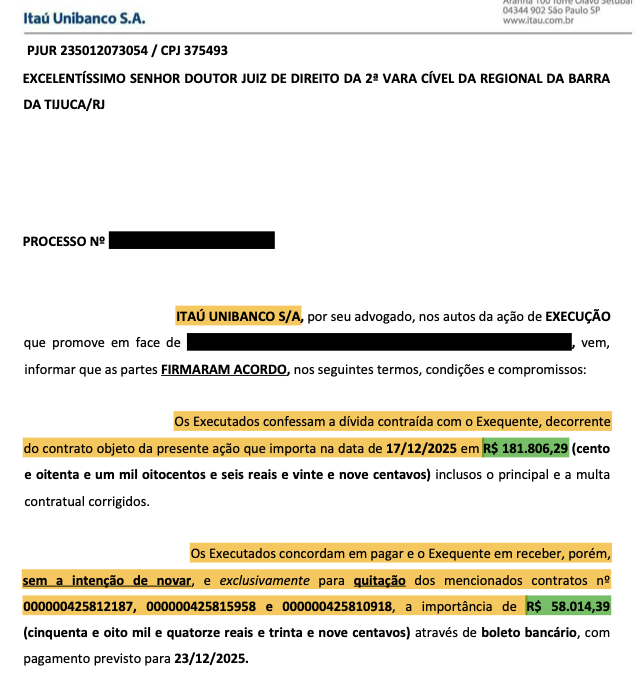

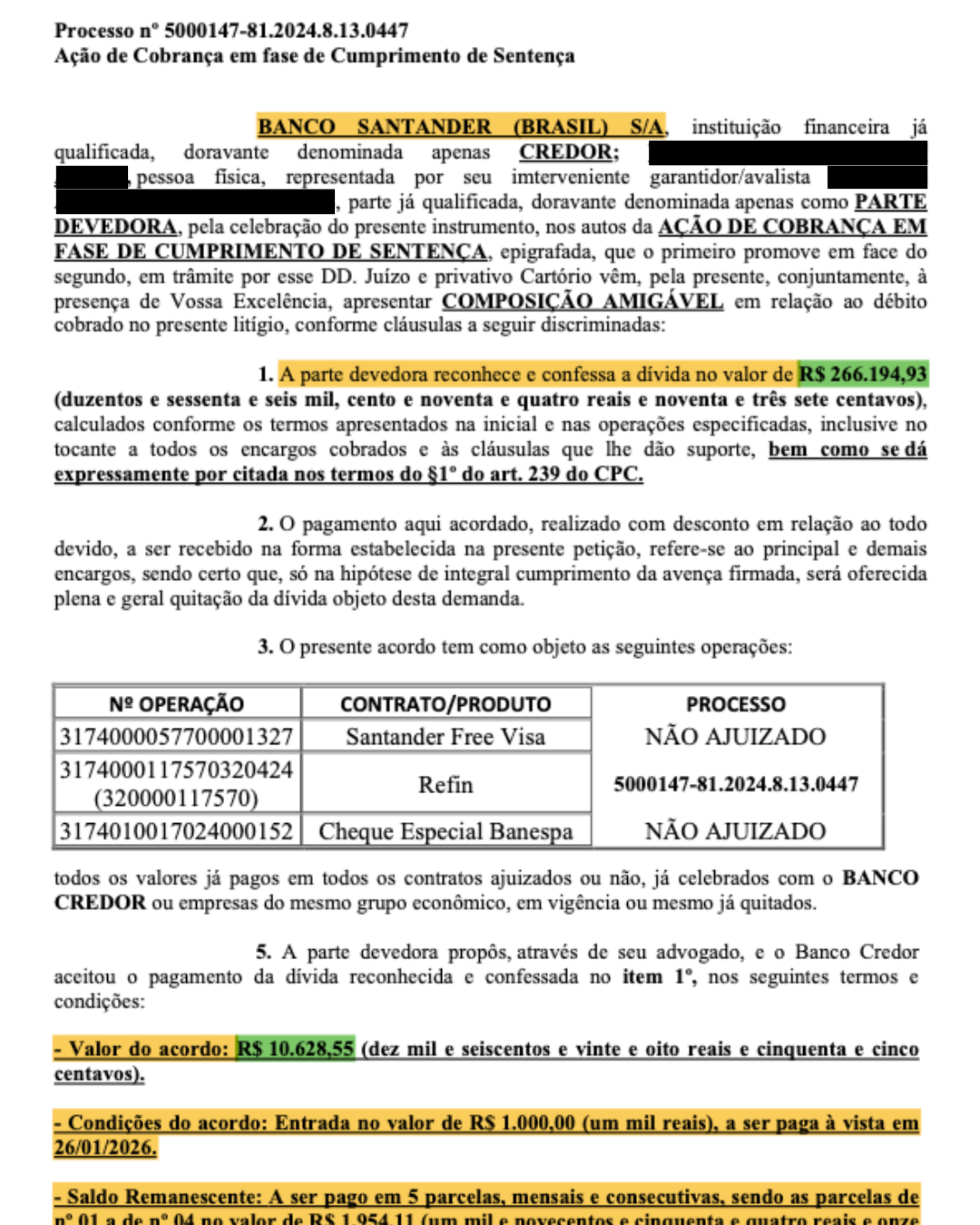

Solicitar Análise de ViabilidadeResultados Comprovados

Veja alguns dos acordos conquistados para nossos clientes

Perguntas Frequentes

Tire suas dúvidas sobre negociação de dívidas bancárias

O que acontece se eu não pagar uma dívida?

O não pagamento de uma dívida pode levar à negativação do nome nos órgãos de proteção ao crédito, cobranças, ações judiciais e até mesmo a perda de bens para quitar o débito, dependendo do tipo e valor da dívida.

Como funciona a negociação de dívidas?

A negociação de dívidas geralmente envolve entrar em contato com o credor para discutir opções de pagamento, como parcelamento, descontos ou renegociação dos termos do contrato original.

O que é Ação Revisional de Juros?

A Ação Revisional é um processo judicial onde analisamos seu contrato bancário para identificar juros abusivos, anatocismo (juros sobre juros) e cláusulas ilegais. Se identificadas irregularidades, podemos reduzir significativamente o valor total da dívida.

Minha dívida pode estar prescrita?

Sim. Dívidas têm prazos prescricionais que variam de 3 a 5 anos, dependendo do tipo. Se o banco não cobrou judicialmente dentro desse prazo, ele pode ter perdido o direito de cobrar. Fazemos essa análise técnica para verificar se sua dívida está prescrita.

O que é cobrança vexatória?

Cobrança vexatória é quando o banco ou empresa de cobrança usa métodos abusivos como: ligar excessivamente, expor sua situação a terceiros, ameaçar ou constranger. Isso é ilegal e pode gerar indenização por danos morais.

O que é superendividamento?

Superendividamento ocorre quando suas dívidas comprometem sua capacidade de pagar despesas básicas (alimentação, moradia, saúde). A lei brasileira protege o "mínimo existencial" e permite acordos que respeitem sua dignidade e capacidade de pagamento.

O que é o SCR (Sistema de Informações de Crédito)?

O SCR é um banco de dados gerenciado pelo Banco Central que contém informações sobre as operações de crédito e responsabilidades financeiras de pessoas físicas e jurídicas. Essas informações são usadas pelas instituições financeiras para avaliar o risco de crédito.